Produktionsmarkt

Schweiz.

Wir analysieren laufend und systematisch den kompletten Produktions- und Druckmarkt, um den werbetreibenden Unternehmen und Non-Profit-Organisationen durch gezieltes Sourcing und Optimierungen mehr bezahlbare und relevante Reichweite im Markt zu ermöglichen. Unser Monitoring und unsere Trendanalyse beinhalten den Einbezug aller verfügbaren Studien, Marktinformationen und Best-Practice-Cases.

Entwicklung Druckmarkt Schweiz

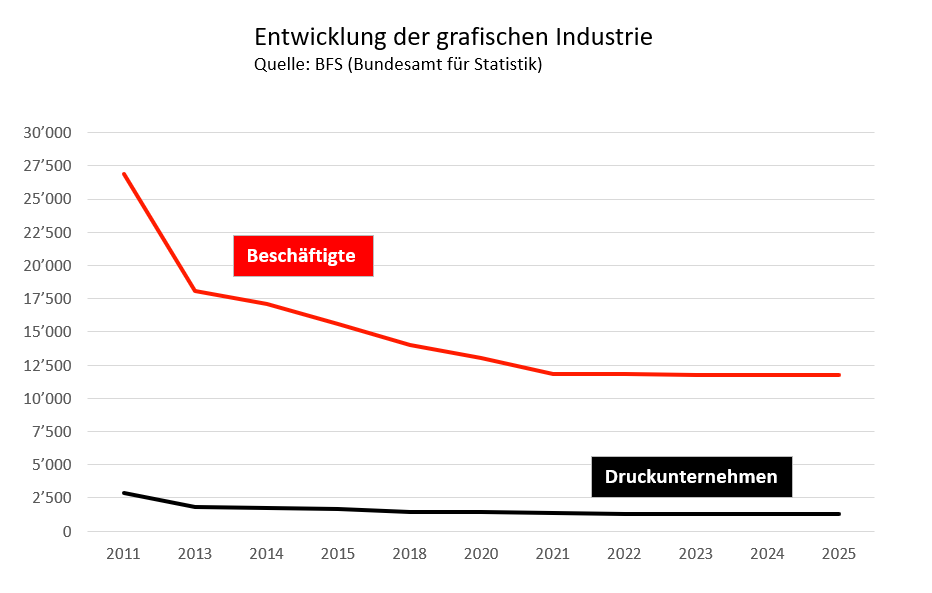

Strukturwandel bei Betrieben und Beschäftigung

Der Schweizer Druckmarkt hat sich in den vergangenen zwanzig Jahren strukturell stark verändert. Während um die Jahrtausendwende noch deutlich über 2 500 Betriebe in der grafischen Industrie tätig waren, liegt die Zahl heute je nach Abgrenzung bei rund 1 200 bis 1 500 aktiven Unternehmen. Der Markt hat sich damit in zwei Jahrzehnten nahezu halbiert.

Parallel dazu ist auch die Beschäftigung deutlich zurückgegangen. Zählte die Branche früher rund 25 000 bis 27 000 Mitarbeitende, sind es heute noch rund 10 000 bis 12 000. Diese Entwicklung ist Ausdruck eines nachhaltigen Strukturwandels: kleinere Auflagen, technologischer Fortschritt, Automatisierung und zunehmender Wettbewerbsdruck haben zu einer Marktbereinigung geführt.

Der Schweizer Druckmarkt bleibt stark fragmentiert und geprägt von kleinen und mittleren Unternehmen. Die Mehrheit der Betriebe beschäftigt weniger als zehn Mitarbeitende. Gleichzeitig verfügen viele Anbieter über vergleichbare Produktionsmittel und ähnliche Leistungsangebote.

Der Markt ist damit strukturell verkleinert, aber weiterhin intensiv umkämpft.

Entwicklung

Produktionsleistung

Volumenrückgang und Stabilisierung auf tieferem Niveau

Die reale Wertschöpfung der grafischen Industrie in der Schweiz ist seit 2000 um rund 30 Prozent zurückgegangen. Das Produktionsvolumen liegt auch 2025 weiterhin deutlich unter dem Niveau der frühen 2000er-Jahre und unter dem Stand vor der Corona-Pandemie.

Die Ursachen sind vielschichtig. Klassische Druckvolumen, insbesondere bei grossen Auflagen im Akzidenzbereich, sind rückläufig. Digitale Kommunikationskanäle haben einen Teil der Nachfrage substituiert. Gleichzeitig steigt der Preisdruck durch internationale Anbieter und zunehmende Vergleichbarkeit von Leistungen.

In den letzten Jahren zeigt sich eine gewisse Stabilisierung, jedoch auf einem strukturell tieferen Niveau. Die Produktion schwankt konjunkturbedingt, doch der langfristige Trend bleibt geprägt von Effizienzdruck und Volumenrückgang.

Der Schweizer Druckmarkt ist damit kein Wachstumsmarkt mehr, sondern ein Markt, in dem Wirtschaftlichkeit und Prozessoptimierung im Zentrum stehen.

Wettbewerb und Konsolidierung

Komplexität, Automatisierung und datengetriebene Produktion

Der Markt entwickelt sich weniger entlang steigender Volumen, sondern entlang steigender Komplexität. Grossauflagen nehmen ab, während personalisierte, zielgruppenspezifische Produktionen zunehmen. Die Variantenvielfalt steigt, Produktionszyklen werden kürzer.

Technologisch verschiebt sich der Schwerpunkt vom klassischen Offsetdruck hin zu digitalen Produktionsverfahren und hybriden Modellen. Automatisierte Workflows, durchgängige Datenprozesse und integrierte Produktionsketten gewinnen an Bedeutung.

Gleichzeitig wird Nachhaltigkeit zu einem relevanten Entscheidungsfaktor. Materialwahl, Energieeffizienz und transparente Lieferketten beeinflussen zunehmend Einkaufsentscheidungen.

Die eigentliche Wertschöpfung verlagert sich damit von der reinen Druckleistung hin zur intelligenten Steuerung von Daten, Prozessen und Lieferantenstrukturen.

Marktentwickung

und Trends

Austauschbare Leistungen und hoher Margendruck

Der Wettbewerb in der grafischen Industrie ist ausgeprägt. Viele Betriebe verfügen über ähnliche Maschinenparks, vergleichbare Produktionskapazitäten und ein ähnliches Leistungsportfolio. Für Auftraggeber sind Leistungen in vielen Segmenten austauschbar.

Gleichzeitig sind die Fixkosten durch Investitionen in moderne Digital- und Hybridtechnologien hoch. Sinkende Auflagen bei steigender Variantenvielfalt erhöhen die Komplexität, ohne proportional höhere Margen zu generieren.

Diese Konstellation führt zu intensivem Preiswettbewerb. Margen stehen unter Druck, was wiederum zu weiteren Marktbereinigungen, Fusionen und Betriebsaufgaben führt. Der Konsolidierungsprozess ist nicht abgeschlossen und dürfte sich mittelfristig fortsetzen.

Für Auftraggeber entstehen dadurch einerseits attraktive Beschaffungsmöglichkeiten, andererseits aber auch erhöhte Risiken hinsichtlich Stabilität, Liefersicherheit und Kontinuität von Partnern.

Konsequenzen für Unternehmen

In einem Markt mit strukturellem Volumenrückgang, hoher Austauschbarkeit von Leistungen und anhaltendem Margendruck wird Produktionsmanagement zur unternehmerischen Kernaufgabe.

Entscheidend ist nicht mehr, einzelne Aufträge günstig zu platzieren, sondern Einkauf und Produktion systematisch zu steuern. Transparenz über Marktpreise, klare Lieferantenstrukturen und effiziente Prozesse wirken heute direkt auf Deckungsbeitrag und Wettbewerbsfähigkeit.

Wer Printproduktion strategisch führt statt operativ verwaltet, schafft nachhaltige wirtschaftliche Vorteile.

Genau hier setzen wir an.

Brian Hemmi, Geschäftsleiter

Unsere Mission

Wir machen Produktion und Grafik zu einem steuerbaren wirtschaftlichen Erfolgsfaktor.

Durch systematische Analyse, strukturiertes Sourcing und professionelle Produktionssteuerung schaffen wir Transparenz, Effizienz und nachhaltige Wettbewerbsvorteile für unsere Kunden.